גישת היוון ההכנסות

גישת היוון הכנסות

הערכת שווי נכסים בתאם לגישת היוון ההכנסות היא אחת משלוש הגישות העיקריות להערכת שווי נכסים בשמאות מקרקעין ונעשה בה שימוש רחב בהערכת נכסים מסחריים בעזרת הזרמים הכספיים המשויכים לנכס.

התהליך בגישת היוון ההכנסות שונה מגישת ההשוואה וכולל את השלבים הבאים:

1. איסוף מידע: השמאי מתחיל באיסוף מידע על הנכס ועל הזרמים הכספיים הקשורים אליו. כגון השכר השנתי של הנכס, תשואה מהשכרת הנכס, תקופות שכירות ותנאי השכרה.

2. ניתוח הזרמים הכספיים: השמאי מנתח את הזרמים הכספיים הקשורים לנכס במטרה לקבוע את ההכנסה הצפויה מהנכס בעתיד. ניתוח זה עשוי לכלול התייחסות להכנסות מהשכרה, רווחים מפעילות נוספת על הנכס (כמו מרכזי קניות או מלונות), הוצאות נוספות כמו הוצאות תחזוקה וניהול, וכן הערכת התקופות שכירות ותנאי השכרה.

3. הערכת התקופת שכירות: על מנת לחשב את הערך הנוכחי של ההכנסה הצפויה מהנכס, יש להעריך את התקופת השכירות ולהתייחס לשינויים פוטנציאליים בהשכרה. זה עשוי לכלול שינויים בשווי השכירות, צמיחת השכר בעתיד, שינויים במחירי שוק וכדומה.

4. קבלת ערך נוכחי: לאחר שנעשה ניתוח הזרמים הכספיים והערכת התקופת שכירות, השמאי מגיע להערכה של הערך הנוכחי של הנכס. זה נעשה על ידי חישוב הערך על פי הזרמים הכספיים הצפויים ובהתאם לשיעור ההיוון המקובל לנכס נשוא השומה. ערכו של הנכס מחושב כסכום נכון של ערכי ההזרמים הכספיים הנכונים לשלבים הבאים.

תפקידו של שמאי מקרקעין בקביעת שיעור היוון הוא פקטור משמעותי בערך הנוכחי שיתקבל לנכס, נהוג להיצמד לקביעת שיעור ההיוון שמפרסם השמאי הממשלתי פעמיים בשנה.

גישת היוון ההכנסות מספקת מקור מרכזי להערכת שווי נכסים מסחריים, בפרט בנכסים המיועדים להשכרה או לפעילות מסחרית. הזרמים הכספיים המתייחסים להכנסות מהנכס והערכת התקופות שכירות מהוות גורם חשוב בהחלטת המשקיעים ובהשקעות בנכסים נדל"ן.

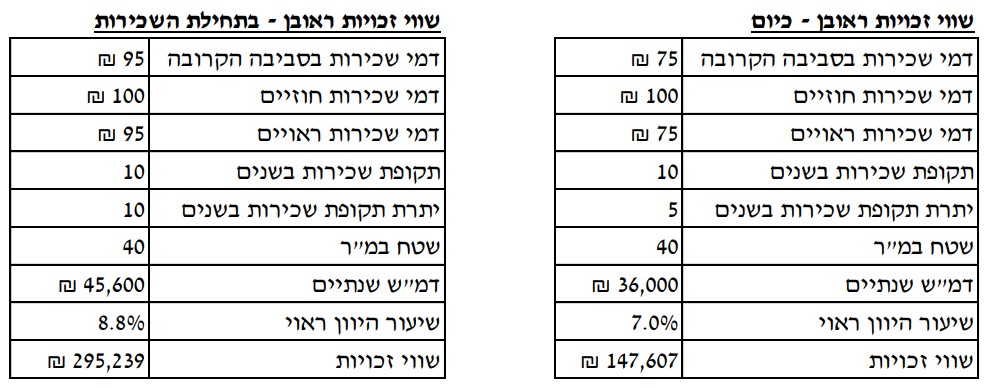

דוגמא לניתוח נכס והשינויים החלים בו במהלך התקופות השונות בהתאם לגישת היוון ההכנסות: